ファクタリングという資金調達方法は中小企業や個人事業主を中心に、日本でも徐々に利用されるようになってきました。ファクタリングは突発的な資金需要に対応ができ、貸し倒れリスクを回避しながらキャッシュフロー改善を図ることができます。

しかし利用者が増えると同時に悪徳なヤミ金業者も登場しており、金融庁からもファクタリングに関する注意喚起が出されています。今回はファクタリングによる資金調達の仕組みやメリット・注意点を解説しながら、おすすめのファクタリング業者を紹介します。

ファクタリングとはどんな資金調達方法?仕組みや種類を解説

ファクタリングとはどのような仕組みの資金調達方法なのでしょうか。まずは仕組みや種類について紹介していきます。

ファクタリングの仕組みや種類は?即日で資金調達が可能な理由

ファクタリングとは自社が保有している売掛債権(支払い期日前の請求書)をファクタリング会社に買い取ってもらうことで、現金化・資金調達を行うサービスです。

入金日よりも前倒しでファクタリング会社が買取を行ってくれるので、資金繰り・キャッシュフロー改善が期待できます。融資とは異なり担保や保証人も不要で、売掛先の信用力が重要とされており、ファクタリングは最短即日で資金調達できるのがメリットです。

ファクタリングには大きく買取型・保証型の2種類に分類され、さらに買取型は2社間ファクタリング・3社間ファクタリングの分かれています。

買取型ファクタリング

買取型の2社間ファクタリングは利用者とファクタリング会社の間で取引を行う方法で、売掛先に債権譲渡通知を行わないため、審査時間が短く最短即日で資金調達できるのがメリットです。

3社間ファクタリングは利用者・ファクタリング会社・売掛先の3社で契約を行う方法で、売掛先に債権譲渡通知・承諾を行うため、取引先にファクタリング利用が知られてしまいます。そのため会社によっては悪い印象を持たれるケースもあります。

ただし3社間で取引を行うため架空請求のリスクが低くなるためその分、手数料が2社間ファクタリングより安いのが一般的です。

保証型ファクタリング

保証型ファクタリングは売掛先が経営悪化や何かしらの理由で倒産して、売掛金が回収できなくなった場合に、保証会社が保証金を支払ってくれる仕組みのサービスです。

ファクタリング審査では売掛先が倒産して、売掛金が未回収となることを1番恐れているため、ファクタリング対象の売掛先が倒産する可能性は低いです。しかし万が一の場合に備えておきたい方は、保証型のファクタリングを利用しましょう。

個人事業主が融資困難な場合におすすめの資金調達がファクタリング

ファクタリングは中小企業だけでなく個人事業主やフリーランスでも利用が可能で、個人に特化したファクタリングサービスも存在します。

個人事業主やフリーランスの場合は法人化を計画していて多くの資金が必要となる場合や、創業間もない時期に十分な実績がなく銀行融資の審査に落ちた場合におすすめの資金調達方法です。

基本的に銀行融資は決算書や事業計画といった書類提出が求められますが、経営実績が少なく売上規模も小さい個人事業主は、銀行融資を受けるハードルは非常に高いです。

ビジネスモデルにもよりますが初期投資の費用・取引先が増えれば仕入れ先の支払いなど、資金が必要な場面もあるでしょう。そのような時に黒字倒産を防ぎ、手元の資金を増やすことができるのがファクタリングです。

また経営を行なっていると突発的な資金需要が発生することもあるでしょう。ファクタリングの場合は上述で触れたように最短即日で資金調達・現金化ができるため、急な出費や支払いにも対応することができます。

中小企業の運転資金・ビジネスチャンスにおすすめの資金調達がファクタリング

中小企業の場合は上記のような突発的な資金需要に加えて、事業の運転資金として活用する場面もあるでしょう。会社経営はキャッシュフローが重要ですが、どれだけ売上・利益が増えていても資金の流れが把握できていなければ資金ショートする可能性があります。

そのため運転資金を枯渇させないように、急な出費にも耐えうるような状況を作るのが大切です。また一般的なファクタリング会社は、買取金額の上限は1億〜3億円程度まで対応していることが多いです。

そのため事業投資を急ぎで行いたい・事業買収やM&Aをスピーディーに進めたいといった場合にも適しています。銀行融資の場合は短くても審査に2週間以上はかかり、着金となると1ヶ月程度の期間は必要です。

しかしファクタリングは最短即日で資金調達・現金化が可能なため、こうしたビジネスチャンスを逃さないようにする場面で役立ちます。

ファクタリングによる資金調達と銀行融資の違い【比較表】

ファクタリングとは企業が保有している売掛債権(請求書)をファクタリング会社が買い取ることで、売掛金の入金日よりも前に資金調達ができる手法を指します。

銀行融資と比較すると審査の柔軟で、資金調達・現金化までのスピードが早いのが特徴です。中小零細企業の場合は今日・明日には資金の準備必要といったケースもあるでしょう。そんな時に役立つのがファクタリングによる資金調達です。

ファクタリングと銀行融資の違いを整理すると、下記のようになります。

| 項目 | 銀行融資 | ファクタリング |

| 契約内容 | 金銭消費貸借契約(借入れ) | 債権譲渡契約(売掛債権の売買) |

| 調達可能な金額 | 担保を活用することで差し入れる 資産価値を超える調達も可能 | 売掛債権の金額範囲内 |

| 金利・手数料 | 1〜5%程度(金利) | 1〜20%(手数料) |

| 担保・保証人 | 必要 | 不要 |

| 調達のスピード | 2週間〜1ヶ月 | 最短即日 |

| 審査で重視される部分 | 利用者の信用力 | 売掛先の信用力 |

| 返済方法 | 一括/分割 | 一括 |

| 会計上の分類 | 負債の増加 | 売掛金の減少・現金の増加 |

銀行は借入と言われる資金調達方法ですが、ファクタリングは売掛債権の売買契約のため、借金を増やすことなく資金調達ができます。そのためファクタリングは負債扱いにならないのもメリットです。

また銀行融資の場合は利用者の信用力が重視されるため、経営状態が悪い・赤字経営や債務超過の場合は審査落ちとなることがほとんです。ファクタリングの場合は利用者ではなく、売掛先の信用度が重視されるため、利用者が赤字経営・債務超過でも利用ができます。

ファクタリングは売掛金を回収してはじめて成立するビジネスモデルのため、あくまでも売掛先の経営状態や信用度が重要であって、利用者の与信はあまり重要ではありません。

審査の詳細についてはファクタリングの審査基準や落ちる理由は?ファクタリング審査に通らない12の原因と対策の記事で解説しています。

資金調達可能な金額

ファクタリングの場合は資金調達できる金額は売掛債権の金額が上限となります。そのため売掛債権以上の資金調達は実施できないことに加えて、支払い期日前の請求書がなければ利用することはできません。

注意点としてはファクタリング会社は独自の基準で審査を行っており、差し引かれる手数料が各社で異なり、現金化できる金額は審査後にしかわかりません。そのため事前に手数料がいくらになるのかをある程度把握しておく必要があります。

また基本的に手数料が差し引かれるため、売掛債権金額の満額が現金化できるわけではありません。

銀行融資の場合は事業規模や業績・経営状況などが審査対象となり、融資金額が決定されます。資金調達できる金額の相場としては、数百万円〜数十億円と幅広いのが特徴です。ただし銀行融資の場合は赤字経営や債務超過・税金滞納があると、審査には通らないでしょう。

資金調達までの期間・スピード

ファクタリングの資金調達スピードは非常に早く、最短即日で現金化できるのが最大のメリットともいえます。既に取引を行っている会社の売掛債権を売却するだけなので、審査ハードルは融資よりも低いといえます。

中には最短10〜60分程度で即日入金となるAIファクタリングもあり、急ぎで資金調達を実施したい場合におすすめです。ただし3社間ファクタリングの場合は、売掛先の承諾が必要となるため10〜15日程度の期間が必要と言われています。

銀行融資の場合は自社の売上規模や経営状況・財務状況などを細かくチェックされるため、決算書や事業計画書の提出も必要となります。そのため審査には短くとも1〜2週間程度はかかるでしょう。

融資の場合は自社の返済能力を示す書類を作成する必要があり、この審査書類の作成にも時間がかかり、長い場合は2ヶ月以上の期間がかかることもあります。ただし既に取引がある場合は、新規で資金調達するよりも審査スピードは早くなります。

資金調達にかかる手数料(利息)

ファクタリングの場合は買取手数料が発生する仕組みになっており、2社間ファクタリングで10〜20%前後・3社間ファクタリングで1〜9%前後が相場と言われています。

ただし近年増えている完全オンラインファクタリングの場合は、店舗を持たず家賃や店舗管理費・スタッフの人件費も最小限のため3〜10%前後と安い相場となっています。

融資の手数料(金利)は審査時の信用格付けによって決定されます。信用格付けとは融資実行を判断する基準になるもので、点数が高い場合は金利が低くなり、点数が低いと金利は高くなります。

また信用格付けが低い場合は公的機関の信用保証協会に保証料を支払うことで、保証人を立てる必要があります。信用保証を受ける際の保証料率は経営状況によって変動しますが、担保や会計参与を設置している場合は割引適用されることもあります。

審査対象

ファクタリング審査では利用者ではなく売掛先の信用力を重視しています。ファクタリングのビジネスモデル上、売掛債権が回収できなければ、ファクタリング会社は利益をあげることはできないためです。

提出した請求書の売掛先の経営状況・財務状況が安定している、継続的な支払いで遅延などがなければ審査には通ることが多いです。ただし売掛先が個人事業主やフリーランス・赤字や税金滞納があるといった場合は、審査落ちとなるでしょう。

審査の詳細についてはファクタリングの審査基準や落ちる理由は?ファクタリング審査に通らない12の原因と対策の記事で解説しています。

銀行融資の場合は利用者の返済能力や財務状況・経営状況が厳しく審査されます。過去の決算書や今年度の試算表・担保設定や個人資産・負債状況など細かくチェックされるため、ファクタリングと比較すると審査基準は厳しめといえます。

返済期間

ファクタリングの場合は融資契約ではなく、あくまでも売掛債権の売買契約のため返済義務は発生しません。また一般的には償還請求権なしの契約が一般的であり、仮に売掛先の法人企業が倒産したとしても、利用者が責任を負うことはありません。

ただし2社間ファクタリングの場合は売掛先から入金された売掛金を、ファクタリング会社に支払う必要があります。入金が遅くなると取引先に連絡が入ったり、最悪の場合は法的措置を取られかねないため、支払い期日は守るようにしましょう。

支払い期日としては入金後から10〜20日前後のファクタリング会社が多いようです。

銀行融資の場合は借入目的や金額によって異なる場合がありますが、返済期間は1ヶ月〜10年前後と幅が広いです。審査結果によっては希望の返済期間が通らない場合もありますが、交渉することで調整してもらうこともあるため、金融機関に相談してみましょう。

ファクタリングの2つの種類

次はファクタリングの種類について解説していきます。ファクタリングには大きく下記のように2つの種類があります。

| 契約形態 | 2社間ファクタリング | 3社間ファクタリング |

| 売掛先の通知・承諾 | なし | あり |

| 債権譲渡登記 | あり | なし |

| 手数料 | 5〜20% | 1〜9% |

| 現金化までのスピード | 早い:最短即日 | 遅い:10〜15日前後 |

それぞれの特徴を理解しておくことで、場面に合わせて適切な資金調達を実施できるように準備しておきましょう。

2社間ファクタリング – 取引先にバレずに最短即日で資金調達が可能

2社間ファクタリングとは利用者とファクタリングの2社間で取引を行う契約形態を指します。2社間ファクタリングの特徴は下記のとおりです。

- 売掛先にファクタリング利用を知られない

- 最短即日でスピーディーに資金調達が可能

- 3社間ファクタリングより手数料は高め

2社間ファクタリングは売掛先に債権譲渡を通知する必要がないため、取引先にファクタリング利用を知られずに資金調達ができます。また利用者とファクタリング会社の2社間で取引を行うので、資金調達・現金化までのスピードが早いのも特徴です。

近年では完全オンラインファクタリングも主流になってきており、面談不要で審査申込から契約締結まで全てWeb上で完結するようになっています。そのため全国のどこからでもファクタリング利用ができるようになっています。

また最近ではAIを活用した独自のアルゴリズムで審査を行う、AIファクタリングも登場しています。AIファクタリングはさらに審査時間が短く、最短で10〜60分で入金が完了するサービスも多くあります。

ただし2社間ファクタリングの場合は売掛先に債権譲渡通知を行わない・売掛金を回収したら利用者がファクタリング会社に入金するため、売掛金を別用途に流用するリスクも考慮して手数料はやや高めに設定されているのが一般的です。

3社間ファクタリング – 取引先に通知を行うが手数料が安い資金調達方法

3社間ファクタリングは利用者・ファクタリング会社・売掛先の3社間で取引を行います。1番の違いは売掛先に対して債権譲渡通知・承諾を行うという部分です。3社間ファクタリングの特徴は下記のとおりです。

- 売掛先に債権譲渡通知・承諾を行う

- 資金調達までに10〜15日程度の日数がかかる

- 手数料は1〜9%と低めに設定されている

通知や承諾を得る必要があり即日現金化はできないため、目安としては資金調達までに10〜15日程度の期間が必要となります。ただし売掛金はファクタリング会社が直接回収を行うため、利用者の別用途での流用や架空請求のリスクがない分、手数料は低めに設定されています。

手数料が安く資金調達ができる一方で売掛先に通知・承諾を行う必要があるため、取引先の信頼関係が構築できていなければ「経営状態が悪いのでは?取引を停止した方が良いのでは?」といったように悪い印象を与えてしまいます。

そのため3社間ファクタリングを利用する場合は、売掛先と長い付き合いがある・信頼関係が構築できている場合に利用するのが無難です。利用者が増えているとはいえ、まだまだファクタリングに対して悪い印象を持っている方もいます。

両者の違いについては2社間と3社間ファクタリングの違いとは?メリットやデメリットの記事で解説しています。

ファクタリングによる資金調達6つのメリット

個人事業主やフリーランスから中小企業の資金調達方法として利用しやすいファクタリングですが、主に下記6つのメリットがあります。

- 最短即日で資金調達ができる

- 売掛先の倒産リスクを回避できる

- 自社の業績は関係なく赤字でも利用可能

- 担保や保証人は不要

- 信用情報に影響を与えない

- ファクタリグは負債にならなず企業評価を下げない

(1)最短即日で資金調達ができる

上述で紹介した業者のように、早ければ最短即日で資金調達できるのがファクタリング最大のメリットです。売掛金の入金期日が長い場合でもファクタリングを活用することで、現金化までの時間を短縮ができるため短時間で手元資金を増やせます。

先ほども触れましたがコロナウイルスの感染防止により非対面が推奨されたことで、近年は面談不要・なしのファクタリング会社や、完全オンラインファクタリングも増えています。

加えてAIの活用はファクタリング業界でも進んでおり、AIファクタリングであれば最短10〜60分で即日入金に対応しています。こうしたAIファクタリングは個人事業主やフリーランスの少額ファクタリングを得意としているため、小規模事業者でも利用ができます。

(2)売掛先の倒産リスクを回避できる

ファクタリングによる資金調達2つ目のメリットは、売掛先の倒産リスクを回避できるという点です。売掛金をどれだけ保有していても、売掛先が倒産してしまえば回収できない可能性が高くなります。

しかしファクタリングで売掛金を売却することで、売掛債権はファクタリング会社に譲渡され、未回収リスクも移転させることができます。

この契約はノンリコース契約(償還請求権なし)と呼ばれており売掛債権の売買契約が成立したら、売掛先が倒産しても返済は不要になります。通常のファクタリングは償還請求権なしの契約が一般的なため、ファクタリング会社は倒産リスクも含めて責任を負います。

(3)自社の業績は関係なく赤字でも利用可能

ファクタリングによる資金調達3つ目のメリットは、自社の業績に関わらず赤字経営や債務超過・税金滞納であっても利用ができる点です。

先ほど少し触れましたがファクタリング審査で重視されるのは売掛先の信用力で、自社の信用力や与信ではありません。そのため赤字経営・債務超過の場合であってもファクタリングによる資金調達は可能です。赤字経営でファクタリング実施の事例はこちら。

銀行融資の場合は上記のような経営状態では確実に審査落ちとなりますが、ファクタリングはあくまでも売掛債権の売買契約のため、自社の経営状況は審査では重要ではありません。

売掛先の経営が安定している・財務基盤が整っているといったケースであれば、多くの企業で資金調達ができるでしょう。

(4)担保や保証人は不要

ファクタリングによる資金調達4つ目のメリットは、保証人や担保提供が不要という点です。ファクタリングは借入とは異なるため、担保や保証人は必要としません。

別の章で詳しく解説しますが、逆にファクタリングで担保や保証人を求められるケースは、悪徳なヤミ金業者である可能性が高いため契約は避けるようにしましょう。

悪徳業者については審査なしファクタリングはリスク大!・審査なしのファクタリングは可能?審査の重要性や審査落ち対策の記事で解説しています。

(5)信用情報に影響を与えない

ファクタリングによる資金調達5つ目のメリットは、信用情報に影響を与えずブラックリストにならないことです。一般的に銀行融資やカード・ビジネスローンを利用すると、信用情報機関に記録が登録されます。

そのため金融機関を利用するとどの銀行からいくら借入があるのか・返済は遅延してないかといった情報が全て記録されます。しかしファクタリングは融資契約ではなく、売掛債権の売買契約であり借入には該当しません。

そのためファクタリングによる資金調達は、信用情報を傷つけることなく利用ができます。

(6)ファクタリグは負債にならなず企業評価を下げない

ファクタリングによる資金調達6つ目のメリットは、上記の内容と付随しますが負債扱いにならないという点です。

ファクタリングで調達した資金は、バランスシート上では負債にはなりません。通常事業の運転資金が必要な場合に銀行などから借入を行うと、負債を増やすことになり企業評価を下げてしまうことになります。

しかしファクタリングは負債扱いにはならないため、企業評価を下げずに資金調達が可能です。貸借対照表の印象を下げる心配がないため、ファクタリングによる資金調達後に銀行融資を検討している事業者の方でも、融資審査で不利になることはないでしょう。

事業運営においては決算書の貸借対照表(B/S)と損益計算書(P/L)の見た目が重要で、会計書類に記載される数字が銀行融資の審査に大きく影響してきます。

貸借対照表とは資産や負債を示し、損益計算書は会計年度内でかかった費用や利益などをあらわしますが、銀行融資の企業評価はこの2つの書類で判断されるのが一般的です。

上記の2つの数値を重視する理由は、融資を実行後に会社が倒産すれば貸し倒れとなり、利息として見込んでいた利益も銀行としてはあげることができないためです。

そのため決算書に記載されている負債(借入金)や、売上高と利益によっては、審査が通らず融資を受けらえない可能性があります。しかしファクタリングなら借金を増やさないので、決算書を汚すことなく利用ができます。

借入ではなくファクタリングで資金調達を行う方が、負債比率を下げることができます。

ファクタリングによる資金調達5つのデメリット・注意点

次はファクタリングによる資金調達の4つのデメリット・注意点を解説していきます。

- 10〜20%程度の手数料が発生する

- 資金調達できるのは売掛債権の額面範囲内

- 手数料は審査結果がでないと分からない

- 債権譲渡登記を求められる場合がある

- “審査なし”を謳う悪質なヤミ金業者に注意する

(1)10〜20%程度の手数料が発生する

ファクタリングによる資金調達を行うと、必ず買取手数料が発生します。銀行の手数料(利息)は1〜4%前後ですが、ファクタリング手数料は10〜20%が相場と言われており、銀行融資と比較すると高めにはなります。

ファクタリング手数料相場や費用内訳・安くするコツはこちらの記事で解説しています。しかし現在はオンラインファクタリングも増えており、店舗を持たないため家賃や店舗管理費・スタッフの人件費を最小限に抑えられるため手数料は安い傾向にあります。

- オンライン完結ファクタリング:手数料相場3〜8%

- 2社間ファクタリング:手数料相場10〜20%

- 3社間ファクタリング:手数料相場2〜10%

また店舗に来店するタイプのファクタリングの場合は、来訪する時間や移動費用・必要書類の郵送手続きが発生します。その点を考えるとオンラインファクタリングを利用する方がコストを安くでき、全国どこからでも利用ができるため、メリットが大きいです。

費用を抑えたい場合は来店型ではなくオンラインファクタリングを利用するようにしましょう。

(2)資金調達できるのは売掛債権の額面範囲内

ファクタリングによる資金調達2つ目のデメリットは、調達できる金額が売掛債権の金額範囲内であるという点です。ファクタリングは売掛金を売却して現金化する方法のため、請求書の金額を超えた金額を調達することはできません。

ファクタリングで多くの資金調達を実施したい場合は、一度の複数の売掛金を売却するか・ビジネスローンや融資も合わせて検討するようにしましょう。

(3)手数料は審査結果がでないと分からない

またファクタリングの手数料は審査結果がでるまで分からないことが多い点も注意しておきましょう。一律に何%と記載がある場合を除いて、ほとんどファクタリング会社では売掛先や売掛債権の審査を行ってから手数料が通知されます。

そのため審査結果がくるまで手数料がいくらになるかは確定しません。手数料の下限や上限を設けている・活用事例を公式HPに載せている場合は、ある程度の手数料は把握できるためチェックしておくのも良いでしょう。

(4)債権譲渡登記を求められる場合がある

2社間ファクタリングでは売掛金の回収を利用者が行い、ファクタリング会社に入金するため、目に見えない資産を譲渡することになります。

また中には売買契約が成立している売掛金を、別のファクタリング会社に売却して資金を騙し取ろうとする、二重譲渡と呼ばれる詐欺行為を行うケースもあります。

こうした詐欺行為を防止するために2社間ファクタリングでは、債権譲渡登記を求めら得るケースがあります。債権譲渡登記とは保有している資産が譲渡されたことを公示する登記制度で、3社間ファクタリングの場合は売掛先から合意を得ることで要件は満たされます。

この債権譲渡登記は法人企業に限定されるため、個人事業主は実質的に審査申込ができなくなります。

ただし債権譲渡登記が不要なファクタリング会社も多くあるため、個人事業主やフリーランスの方がファクタリング利用する場合は、登記が不要な会社を選ぶようにしましょう。

(5)”審査なし”を謳う悪質なヤミ金業者に注意する

ファクタリングによる資金調達4つ目のデメリットは、悪質なヤミ金業者も存在する点です。ファクタリング利用者は年々増えていますが、残念ながらヤミ金業者も登場しています。

ファクタリング最大のメリットは最短即日で資金調達できる点ですが、健全な会社では必ず審査が発生します。急ぎで資金調達・現金化をしたい気持ちはわかりますが、「審査なし」を謳っている業者は要注意です。

審査なしを謳っている会社は通常のファクタリングとは異なり、下記のような特徴があります。

- 保証人や担保を要求してくる

- 相場からかけ離れた手数料を提示する(20%以上など)

- 償還請求権ありの契約締結を依頼してくる

- 手付金や不明な金額が上乗せされている

先ほど触れましたがファクタリングは売掛債権の売買契約であって、融資契約ではないため担保や保証人や不要で、償還請求権はなしの契約が通常です。審査をなしにするということは、ファクタリング会社が背負うリスクを最大限考慮した仕組みになっています。

また償還請求権ありの場合は実質的に買い戻し(倒産時の返還請求)ができる契約となり、これは融資契約に該当します。貸金業登録を行なっていない会社が融資契約を行うのは違法行為であり、この場合はそもそもファクタリング契約ではないのです。

そのため審査なしと称したヤミ金業者の利用は避けるようにしましょう。これについては金融庁からも注意喚起が出されています。

即日で資金調達できるファクタリング会社の選び方・6つのポイント

即日で資金調達できるファクタリング会社を選ぶ際のポイントは下記の5つです。

- 審査スピードが早い

- オンラインで手続きが完結する

- 2社間ファクタリングを利用する

- 運営会社の信頼性が高い

- 手数料が相場よりも安い

- 償還請求権が発生しない

(1)審査スピードが早い

即日で資金調達できるファクタリング会社を選ぶ際の1つ目のポイントは、審査スピードが早いかどうかです。早期に現金化・資金調達を実施したい場合には、審査に時間・入金スピードが早い業者選びが重要です。

上述でも紹介したようにAIファクタリングであれば、最短10〜60分で即日入金となる業者もあります。ファクタリング会社によっては公式サイトに、審査から入金時間の目安を明記していることもあります。

複数の候補業者がある場合は、複数社に相見積もりをとって比較検討するのがおすすめです。ただし個別に何社も見積もりを取るのが手間・面倒といった方もいるでしょう。そのような方はファクタリング一括見積もり・査定サイトを利用しましょう。

(2)オンラインで手続きが完結する

即日で資金調達できるファクタリング会社を選ぶ際の2つ目のポイントは、手続きがオンラインで完結する会社を選ぶことです。来店型のファクタリング会社は店舗に訪問して面談する必要があり、契約締結時は対面など入金までに時間がかかります。

完全オンラインファクタリングの場合であれば、審査申込〜必要書類提出・契約締結までが全てWeb上で完結します。契約は電子契約サービスによるクラウド契約が一般的で、面談不要なファクタリング会社も多く最短時間で資金調達ができます。

(3)2社間ファクタリングを利用する

即日で資金調達できるファクタリング会社を選ぶ際の2つ目のポイントは、2社間ファクタリングを利用することです。先ほど触れたように3社間ファクタリングの場合は、売掛先に債権譲渡通知・承諾を行うため現金化までに時間がかかります。

2社間ファクタリングであれば最短即日入金に対応している会社も多く、売掛先にファクタリング利用を知られずに済むのもメリットです。スピーディーな資金調達を希望する方は、2社間ファクタリングを選ぶようにしましょう。

(4)運営会社の信頼性が高い

国が債権の流動化を推進していることもあり、ファクタリング利用者は年々増加傾向にあります。それに伴いファクタリング事業に参入する会社も増えています。

しかし金融庁が注意喚起を出しているように、中にはファクタリングと称した悪徳なヤミ金業者も存在します。手数料が相場よりも圧倒的に高い(20%以上)や、審査なしを謳っている・保証人や担保を要求してくる会社もあります。

ファクタリングを利用する場合は下記のような情報をしっかり確認するようにしましょう。

- 公式サイト上に住所や電話番号・代表者名が記されているか

- 過去の取引実績を公開しているか

- 即日現金化の実績はあるか

- ネット上の口コミや評判はどうか

ネットにある情報を見ればある程度、その会社の信用性を図ることができます。ホームページ情報などをチェックして、安全な会社かどうかを確認しましょう。

ファクタリングが初めてで、どうしても安心して利用したいという方は上場企業が運営している・大手ファクリング会社を利用しましょう。

(5)手数料が相場よりも安い

ファクタリングでは売掛債権から手数料を差し引いた金額が入金される仕組みになっています。手数料が安い方が売掛金に近い金額を受け取れます。手数料の相場は一般的には下記のようになっています。

- オンライン完結ファクタリング:手数料相場3〜8%

- 2社間ファクタリング:手数料相場10〜20%

- 3社間ファクタリング:手数料相場2〜10%

来店型のファクタリング会社は家賃や店舗管理費・スタッフの人件費が発生するため、やや手数料が高めになります。しかしオンラインファクタリングは店舗を持たずスタッフも最低限の人数で運営しており、手数料が安く抑えられています。

そのため即日入金対応かつ手数料を安くするなら、オンラインファクタリングの利用がおすすめです。

(6)償還請求権が発生しない

またファクタリング会社を選ぶ際には、償還請求権がなしの業者を選ぶようにしましょう。一般的なファクタリング会社の場合は、償還請求権のないファクタリング契約を結ぶのが普通です。償還請求権とは債務の責任範囲を限定せず、金銭債権などを全額請求できる権利のことです。

そのため通常のファクタリング会社では売掛先が仮に倒産しても、利用者が責任を負うことはありません。

ただし悪徳なヤミ金業者の中には償還請求権ありの契約締結を要求してきます。この部分は後半で紹介しますが、審査なし・償還請求権ありの場合はヤミ金業者である可能性が高いです。

契約書を見る際は償還請求権がなしになっているかをチェックするようにしましょう。

即日で資金調達できるファクタリング会社10選!手数料や入金スピード比較

次は個人事業主から中小企業までおすすめの即日入金ファクタリング会社を紹介していきます。買取可能上限金額などを参考に個人事業主・フリーランス向けか、法人企業向けかを選ぶようにしましょう。

必要書類が少なめの審査が緩い・甘い個人事業主おすすめファクタリングはこちらの記事で紹介しています。法人向けファクタリングのメリット・おすすめ企業はこちらで紹介しています。

| サービス名 | 手数料 | 入金スピード | 買取可能額 | 提出書類 |

| ビートレーディング | 2%〜 | 2時間 | 制限なし | 通帳のコピー(表紙付2か月分) 請求書 ※2つのみ |

| ペイトナー | 10% | 10分 | 1万円〜 | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| FREENANCE | 3%〜10% | 30分 | 1万円~ | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| QuQuMo | 1%〜 | 2時間 | 制限なし | 入出金明細(通帳コピー) 請求書 ※2つのみ |

| labol(ラボル) ※土日祝日/24時間入金 | 10% | 60分 | 1万円~ | 本人確認書類/通帳コピー 請求書 ※3つのみ |

| 日本中小企業 金融サポート機構 | 1.5〜10% | 3時間 | 制限なし | 3ヶ月分の通帳のコピー 請求書/契約書 身分証明書 |

| 株式会社No.1 ※初回手数料50%割引 | 1~15% | 最短60分 | 10~5,000万円 ※5,000万以上は相談 | 銀行口座の情報/売掛金の証明書 取引先との基本契約書 ※3つのみ |

| アクセルファクター | 2%〜 | 即日 | 30万円~1億円 | 請求書又は見積書/預金通帳 決算報告書/代表者の身分証明書 代表者及び会社の実印 |

| ベストファクター | 2%〜 | 最短1時間 | 30万〜1億円 | 本人確認証/通帳のコピー 請求書/見積書/基本契約書 |

※土曜日も対応 | 1.5〜20% | 最短3時間 | 10万〜2億円 | 本人確認証/請求書 通帳コピー ※3つのみ |

labol 通過率90%/土日祝日/最短60分/24時間即日入金のAIオンラインファクタリング

_トップ-1024x704.png)

- 審査通過率90%以上/個人事業主やフリーランス特化

- 最短60分入金/土日祝日も24時間365日即時入金

- 通帳コピー不要で必要書類は3つのみ/1万円から買取OK

labol(ラボル)はフリーランス・個人事業主向けのAIオンラインファクタリングで、審査時間は最短10分・土日祝日も最短60分で24時間即時入金・審査通過率90%・必要書類も3つと少なく通帳コピーが不要で、スピーディーに資金調達できます。

ラボル一番の特徴は土日祝日も含めて365日審査受付・最短60分で24時間即時入金で、いつでも入金してくれます。24時間即時入金はラボルのみで、通常のファクタリングでは土日は営業しておらず、審査通過しても入金までに2〜3時間はかかります。

Q:申請してから入金されるまでに、どれくらいの時間がかかりますか?

A:申請をいただいてから、最短60分で審査が完了します。審査が完了いたしますと、ご登録の銀行口座宛に24時間365日即時で入金いたします。

引用:labol(ラボル)公式ホームページより

また買取金額は1万円〜・手数料は一律10%も強みです。一般的に30万円未満など買取金額が小さいと、手数料は上限値の10〜20%が適用となります。しかしラボルは一律10%なので少額利用でも手数料が大きくなりません。

提出書類としては通帳コピーは不要で請求書・本人確認書類・取引先とのやり取りがわかるエビデンス(メールやSlackなど)の3点だけです。運営会社のラボルは東証プライム上場企業のセレス株式会社の100%子会社のため、安心して利用できます。

| 取引形態 | 通過率 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2社間ファクタリング | 90%以上 | 一律10% | 最短60分 | 1万円〜 | 本人確認書類/請求書 ※3つのみ 取引を示すエビデンス ※取引先とのメール・Slackなど |

関連記事

ラボルは土日審査可能!営業時間や入金スピードを解説

ラボルの審査は遅い?土日対応は?審査通過率や入金時間

ラボル審査落ち6つの原因と対策!口コミや評判を分析・通過のコツ

ラボルはヤミ金ではない!口コミや評判から噂を解説

QuQuMo 個人OK/通過率98%/土日対応/2時間で即日入金のオンラインファクタリング

QuQuMo(ククモ)は最安1%〜のオンラインファクタリングサービスです。提出書類は最も少なめで請求書と通帳の2点のみでOKです。無料登録を行い必要事項を入力するだけで1〜2分で申込でき、30分程度で見積もり提示となります。

QuQuMo(ククモ)が選ばれる理由は審査通過率が98%と非常に高く、オンライン完結のため入金スピードも最短2時間の即日入金と早期に資金調達できる点です。

また2社間取引のため取引先にファクタリング利用が知られることもなく、買取上限・下限制限がないため少額債権の売却を検討している個人業主やフリーランス・大口の資金調達を検討している法人企業にもおすすめです。

選ばれる理由-1024x565.png)

2社間ファクタリングの場合は債権譲渡登記が必要な会社もありますが、QuQuMo(ククモ)の場合は不要なためスピーディーに現金化ができます。

またフリーランスや個人事業主も積極的に支援しており、事例も豊富なのが特徴です。建設業の方では申し込みから3時間で600万円のファクタリング・広告代理店では1,200万円の申請をして2時間で即日入金を実現しています。

フリーランス応援中-1024x666.png)

AIファクタリングかつ契約も電子契約で完結するため、個人事業主やフリーランスの方でも必要な提出書類が揃っていれば、非常にスピーディーに現金化が可能です。

利用も簡単3ステップで、無料登録完了後に審査書類の提出を提出すると30分程度で見積もり提示(買取金額・手数料)、その後は電子契約によるオンラインで契約締結となります。まずは無料登録で審査見積もりをしてみましょう。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 提出書類 |

| 2者間ファクタリング | 1%〜 | 2時間 審査時間30分 | 制限なし | 請求書・通帳コピー ※2点のみ |

ビートレーディング 個人OK/通過率は98%/最短2時間/オンライン完結ファクタリング

ビートレーディングは設立10年以上の歴史を持ち東京・仙台・大阪・福岡に4つの拠点を持っている老舗オンライン完結ファクタリングです。必要書類も請求書・通帳コピーの2つのみで、審査時間は30分・最短2時間入金と早いのが特徴です。

手数料も2%から利用ができ法人だけでなく個人事業主の方でも利用ができます。必要書類も少なく審査通過率は98%と高い数値で、店舗に来店することやオンラインでの契約ができます。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング 3者間ファクタリング | 2%〜 | 2時間 | 制限なし | 通帳コピー/請求書 ※2つのみ |

日本中小企業金融サポート機構 審査通過率95%/即日入金/手数料1.5〜/非対面/個人OK

-1024x476.png)

日本中小企業金融サポート機構は手数料が1.5%という圧倒的に低いく、審査通過率も95%以上が特徴のオンライン完結ファクタリングサービスです。一般的なファクタリング会社は株式会社である営利企業が運営していますが、非営利団体の一般社団法人が運営しているため、業界最安水準の手数料です。

必要書類も通帳コピー・請求の2つのみで最短30分で審査結果が提示され、振込も最短即日入金・印紙代や郵送代も無料で済み、個人事業主の中小零細企業にもおすすめです。

加えてオンライン契約ができるため必要書類が少なく、書類を郵送する手間もないので、時間をかけずに売掛債権の売却が可能です。建築資材や外注費など先行投資が必要な場合や、取引機会を逃したくない場合におすすめのファクタリングサービスです。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング 3者間ファクタリング | 1.5〜10% | 最短3時間 審査時間30分 | 上限下限なし | 通帳コピー 請求書 ※2つのみ |

ベストファクター 最短1時間入金/審査通過率92%/5分でわかる買取診断/面談不要

ベストファクターは個人事業主でも利用ができ、複数の借入がある・税金滞納・赤字で他社から断られた場合でも利用ができるオンライン完結ファクタリング会社です。

最短1時間というスピード入金が可能で、30万円からの少額債権でも対応しています。加えて審査通過率は92%以上と非常に高いの特徴です。

支払いサイトが長い売掛債権の買取も対応しているため、建設業界の方や一人親方の方におすすめのファクタリング会社といえます。

またオンラインファクタリングにも対応しているため、面談が不要で書類も郵送する必要はなく、Web上でアップロードするだけで良いのでスピーディーな資金調達が可能です。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング | 2%〜 | 最短1時間 | 30万〜1億円 | 本人確認証/通帳コピー 請求書 ※3つのみ |

ペイトナーファクタリング 1万円〜の少額買取/最短10分で即日入金/複数回申請OK

ペイトナーファクタリングはフリーランス・個人事業主向けのファクタリングサービスで、初期・月額費用0円・最短10分で即日入金が完了します。

買取価格も1万円の少額債権も利用が可能で請求書をアップロードするだけで簡単に現金化ができます。金融機関が運営しているサービスの場合は事業計画書などの提出が必要ですが、提出書類は少なめで請求書・本人確認書・入出金履歴の3つだけで利用ができます。

また料金体系もわかりやすく手数料は一律10%となっており、最低手数料のみを記載している場合は上限がわからないことも多いですが、ペイトナーの場合は安心して利用ができます。

また一度審査で落ちてしまっても複数回の申請が可能・売掛先が個人でも利用できる点も嬉しいポイントです。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 提出書類 |

| 2社間ファクタリング | 10% | 10分 | 1万円〜 | 請求書・本人確認書類(※初回申請のみ) 口座入出金履歴またはサイトURLのどちらか一点 (※任意書類) |

ペイトナーファクタリングの評判や口コミ・審査落ちの理由と対策はそれぞれの別の記事で解説しています。

しています。

FREENANCE 最短30分で即日現金化/買取上限1,000万円/無料損害保険も付帯

FREENANCE(フリーナンス)はGMOクリエイターズネットワーク株式会社が運営するフリーランス・個人事業主向けのお金・保険の総合サービスです。提出書類は少なめで請求書・本人確認書類・取引先のエビデンス資料の3つのみです。

最低買取金額も1万円からと少額債権にも対応しており、個人事業主やフリーランスの方におすすめです。

お金のサービスでは請求書の現金化・ファクタリングサービスを利用ができ、会員登録後に最短30分で資金調達ができるようになっています。オンラインファクタリングの中では買取上限も高く、最大1,000万円まで対応しています。

また保険商品の提供も行っており、仕事の事故に対して5,000万円まで保証がでる安心保証Basicも無料で提供されているのが特徴です。

手数料も3%〜10%と他社と比較しても低い手数料率になっており、資金繰りの改善に活用ができます。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 提出書類 |

| 2者間ファクタリング | 3%〜10% | 30分 | 1万円〜1,000万円 | 本人確認書類/請求書 請求書送付のエビデンス資料 (メールのスクリーンショットなど) |

アクセルファクター 審査通過率93%/5割が即日入金/手数料2%〜/継続利用で手数料減額

アクセルファクターは大手企業のグループ会社が運営しており、手数料も2%から利用ができるオンライン完結ファクタリング会社です。審査通過率は93%と高い数値を誇っており、赤字・滞納企業の売掛債権にも対応しており柔軟性が高いのが特徴です。

他社で審査に落ちた場合でも大手企業のグループ会社が運営していることもあり、リスクの高い債権でも買い取り対応を行なっています。申込者の50%以上が即日入金を実現しており、個人事業主の方でも利用が可能です。

また継続利用で手数料も減額されるため他社利用中でファクタリング会社の乗り換えにはおすすめです。

年間相談件数も1.5万件・専属担当の手厚いサポートがついているため、はじめてファクタリングを実施する方でも安心して利用ができます。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 提出書類 |

| 2者間ファクタリング | 2%〜 | 即日 | 30万円~1億円 | 請求書又は見積書/預金通帳 決算報告書/代表者の身分証明書 代表者及び会社の実印 |

No.1 初回手数料50%割引/乗り換え満足度ほぼ100%/手数料1%~/債権譲渡登記&諸経費0円

_乗り換え-1024x567.png)

株式会社No.1は他社利用中の乗り換え満足度がほぼ100%で、諸経費が0円・債権譲渡登記が不要なオンライン完結ファクタリング会社です。

また乗り換えにはおすすめの初回手数料が50%割引に加えて、他社よりも高額買取を保証と記載があります。入金スピードも早く最短で60分入金、手数料も1%からと低水準なのも特徴です。

オンライン契約にも対応しているため、手続きに手間を感じている方や入金スピードに不満がある方はぜひ乗り換え相談をしてみましょう。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング | 1~15% | 最短60分 | 10~5,000万円 | 銀行口座の情報/売掛金の証明書 取引先との基本契約書 |

事業資金エージェント土曜日なら最短2時間の即日入金/審査通過率90%/個人OK

事業資金エージェントは土曜日も営業をしており審査通過率が90%と非常に高い非対面型のオンラインファクタリングです。営業時間は9:00〜19:00のため土曜日でも午前中に申し込めば、最短即日入金が可能です。

また個人事業主の方も対応しており10万円からの少額債権にも対応しています。最大は2億円のため法人企業の大口の売掛債権ファクタリングにもおすすめです。年間取扱件数も3,000件以上・公式サイトによると8割の方が最短2時間の即日入金との声もあります。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング 3者間ファクタリング | 1.5〜20% | 最短3時間 | 10万~2億円 | 本人確認証/請求書 通帳コピー |

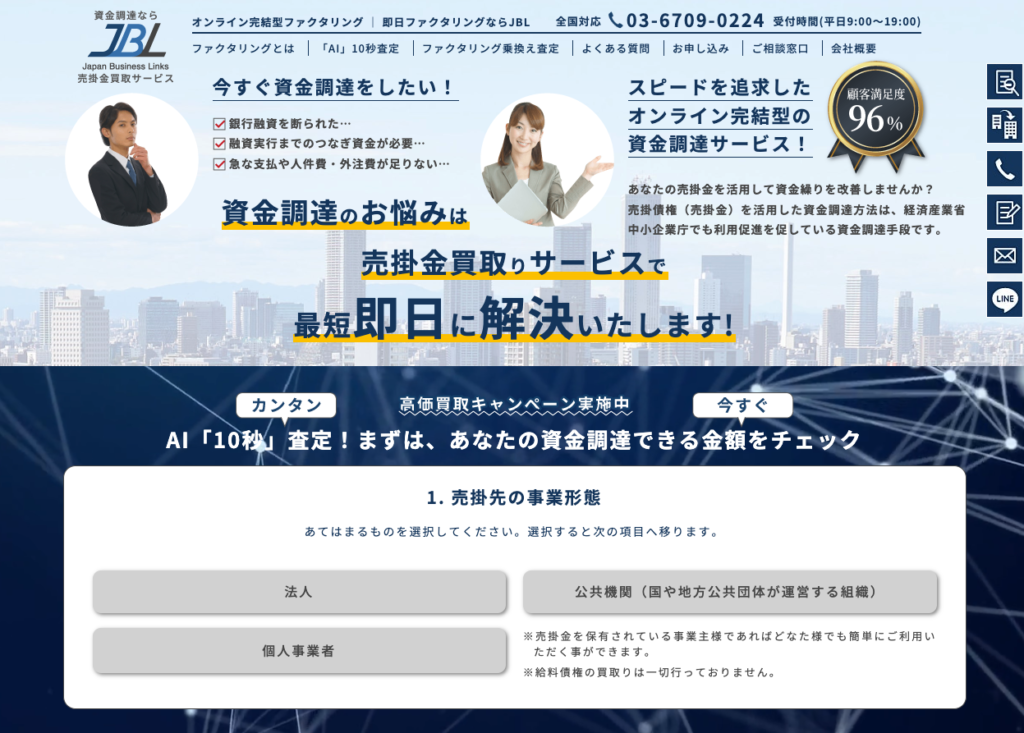

日本ビジネスリンクス JBL 最短2時間入金/オンライン完結/乗り換えほぼ満足度100%

日本ビジネスリンクスは最短2時間の即日入金が可能なファクタリング会社で、オンライン完結のためスピーディーに資金調達が可能です。

また他社利用中の方の乗り換え満足度はほぼ100%と、好条件での利用を保証との記載があるため、現在のファクタリング会社に少しでも不満がある方は相談をしてみましょう。

手数料も業界最安水準のため手元に残る現金も多くすることができます。また高価買取キャンペーンも実施しており、AI査定で10秒で資金調達できる金額を簡単にチェックすることができます。

| 取引形態 | 手数料 | 最短入金 | 買取可能額 | 必要書類 |

| 2者間ファクタリング 3者間ファクタリング | 2%〜 | 即日/2時間 | 〜1億円 | 買取対象の請求書/身分証明書/決算書 通帳・当座照合表/取引先との成因資料 |

ファクタリングによる資金調達がおすすめな4つのケース

ファクタリングによる資金調達がおすすめなケースは下記の4つです。

- 急ぎで資金調達をする必要がある

- 突発的な支払いを必要とする取引が発生した場合

- 赤字決算や債務超過で融資が受けれない

- 黒字倒産を避けたい

(1)必要な資金が手元にないとき

また必要な資金が手元にない場合にもファクタリングによる資金調達はおすすめです。例えば下記のようなケースも想定されます。

- 買掛金や外注費の支払期日が近い

- 税金や社会保険料の納付が差し迫っている

- 従業員の人件費の支払い

- 家賃や光熱費などの支払い

一般的な資金調達方法としては銀行融資を検討するかと思いますが、融資は審査から入金までに1ヶ月程度はかかるため、早期の現金化は難しいです。

ファクタリングであれば最短即日で入金となるため、どうしても資金が必要な場合の活用におすすめです。

(2)突発的な支払いを必要とする取引が発生した場合

ファクタリングによる資金調達の最大のメリットは最短即日で現金化ができる点です。入金スピードは業者によって異なりますが、AIファクタリングのように最短10〜60分で資金調達が可能なファクタリング会社もあります。

会社経営を行っていると突発的な支払い・資金需要が発生することもあるでしょう。仕入れ先の大きな支払いが発生する・想定していた費用とは違った支払いが発生するといったこともあり得ます。

急ぎで資金調達を実施したい場合には融資は向いていませんが、ファクタリングなら短期間で手元の資金を増やせます。急ぎで現金が必要な場合は、ファクタリング利用がおすすめです。

(3)赤字決算や債務超過で融資が受けれない

また経営状態があまり良くない状態では銀行は融資を行うことはありませんが、ファクタリングは自社の経営状態に関係なく資金調達ができます。

個人事業主やフリーランスは融資ハードルが高く、開業間もない会社では実績が少なく与信審査で融資を断られることもあるでしょう。しかしファクタリングは売掛先の信用力を重視するため、自社の経営状況はあまり関係なく資金調達が可能です。

そのため利用者が仮に赤字経営・債務超過・税金滞納の状態であっても、審査申込は可能であり売掛先の信用力が高ければ、審査通過となり現金化ができる可能性は十分にあります。

(4)黒字倒産を避けたい

売上や利益が順調に伸びているが手元に資金がなくショートすれば、黒字倒産となってしまいます。黒字倒産となる理由はさまざまですが、仕入れ費用・人件費などの支払いができず資金ショートとなるケースもあるでしょう。

黒字倒産を避けたい場合にも、一時的に手元の資金を増やしてキャッシュフロー改善を図ることができます。

悪質なファクタリング会社の特徴は?ヤミ金業者を見極める6つのポイント

次は優良ファクタリング会社とを利用できるように、悪徳なヤミ金業者を避けるための見極め方を紹介します。ポイントは下記の6つです。

- 審査なしを謳っている

- 手数料が20%以上である

- 手数料以外の手付金などを上乗せしてくる

- 請求書や契約書の控えを渡してくれない

- HPに住所や代表者名・電話番号が記載されていない

- 保証人や担保を要求してくる

安全にファクタリング会社を利用したい場合は、安心の上場企業が運営している・大手ファクタリング会社がおすすめです。

(1)審査なしを謳っている

繰り返しになりますが審査なしを謳っている業者は要注意です。健全なファクタリング会社であれば、売掛先の信用度や支払い能力・売掛債権が実在するかを確認し架空請求を避けるため必ず審査が行われます。

ファクタリング会社が1番恐れているのは売掛金が回収できず、貸し倒れとなることです。そのため未回収リスクを抑えるために審査が行われます。仮に売掛先が倒産した場合でも、ファクタリング会社が責任を負うのがファクタリング契約です。

ファクタリング会社の審査詳細については、ファクタリングの審査基準や落ちる理由・通過率を上げるコツ・ファクタリング審査に通らない理由は?の記事で解説しています。

しかし審査なしでファクタリング利用ができるということは、本来ファクタリング会社が懸念すべき売掛金の未回収リスクを織り込んだ状態で契約を行います。そのため手数料が相場より明らかに高い・償還請求権ありで契約締結するといったことを行います。

償還請求権ありの契約を締結してしまうと売掛金が回収できなかった場合に、買戻しを請求ができるようになります。契約内容に債権の買戻しが含まれている場合は、融資に該当するため貸金業登録が必要となります。

しかし一般的な業者では貸金業登録を行なっていないため、こうした買い戻し契約は違法行為になります。ファクタリング契約とはあくまでも売掛債権の売買契約のため、融資契約ではありません。

審査なしの悪徳なヤミ金業者を利用してしまうと、家族や勤務先に必要以上の取り立てが行われたり、売掛先が仮に倒産したりした場合に金額を返済するといったことになります。

そのため一度審査に落ちたことがありスピーディーに資金調達をしたい気持ちはわかりますが、審査なしを謳っている業者の利用は避けるようにしましょう。ヤミ金業者については金融庁からも注意喚起が出されています。

(2)手数料が20%以上である

またファクタリング手数料が20%を超える場合は注意が必要です。一般的なファクタリング手数料の相場は下記のとおりです。ファクタリングの手数料相場の詳細はこちらの記事で紹介しています。

- 3社間ファクタリングの手数料:1〜9%

- 2社間ファクタリングの手数料:5〜20%

融資の利息は金額によって変動するものの利息制限法により最大20%と定められています。ファクタリングは売掛債権の売買契約であり融資契約ではないため利息制限法の適用範囲ではないですが、契約内容によっては上述のようにファクタリングを装った融資契約もあります。

この場合に20%を超える手数料を設定している場合は、利息制限法に違反している可能性があります。いずれにせよ手数料相場よりも明らかに高い場合は、違法業者ではないかを疑いましょう。

(3)手数料以外の手付金などを上乗せしてくる

ファクタリングで発生する費用の内訳としては基本的に下記のようになります。

- 買取手数料

- 債権譲渡登記費用(司法書士依頼で5〜15万円)

- 印紙代(書面の場合のみ)

- 交通費・出張費用(対面の場合のみ)

- 振込手数料(2社間ファクタリング時のみ)

しかし中には手付金や不透明な内容の金額が上乗せされているケースもあります。ファクタリング契約をする際に上記以外の費用が入っている場合は、何の費用なのかを必ず確認するようにしましょう。

(4)請求書や契約書の控えを渡してくれない

また請求書や契約書の控えを渡してくれないファクタリング会社も注意が必要です。請求書はファクタリング費用が記載されており、契約書も締結後には基本的に控えが渡されます。

契約書を渡さないということは意図的に不要な費用などを上乗せし、費用の内訳がわからないように隠そうしている可能性があります。健全な会社であれば控えは渡されることが一般的なため、契約書や請求書の控えをもらうようにしましょう。

(5)HPに住所や代表者名・電話番号が記載されていない

これは先ほどふれた内容と少し重なりますが、公式HPを確認した際に会社住所や代表者名・電話番号の記載がない場合は注意しましょう。

近年ではほとんどのファクタリング会社がホームページを持ち、Web上からの問い合わせを受け付けています。HPには企業情報を掲載するのが一般的なため、あえて隠しているということは怪しいと疑った方が良いでしょう。

また場合によっては掲載内容の虚偽がある場合もあります。金融庁の登録貸金業者情報検索サービスを利用すれば、虚偽情報かどうかは簡単に判断がつくため、怪しい会社はチェックするようにしましょう。

(6)保証人や担保を要求してくる

また先ほども触れましたがファクタリング契約は売掛債権の売買契約であり、融資契約ではないため担保や保証人は不要です。担保や保証人を要求してくる場合は、実質的には融資契約であると判断されるケースが多いです。

担保や保証人を要求してくる場合は、契約内容などを一度確認しましょう。償還請求権あり・買い戻しが可能な場合は、ファクタリングではなく融資に該当します。

貸金業登録を行っていない会社が融資契約を締結するのは違法行為のため、利用は避けるようにしましょう。こうした会社は悪徳なヤミ金業者である可能性が極めて高いです。

即日で資金調達できるファクタリングに関するよくある質問

請求書のみでもファクタリングは利用できますか?

- 請求書のみでもファクタリングは利用できますか?

- 請求書のみで利用できるファクタリング会社はありません。最低でも請求書に加えて、通帳コピーの提出が必要です。QuQuMo(ククモ)は請求書+通帳コピーでファクタリング利用ができます。

ファクタリング会社は複数社を併用しても大丈夫ですか?

- ファクタリング会社は複数社を併用しても大丈夫ですか?

- ファクタリング会社は複数社を併用しても問題ありません。ただし売掛金の売買契約が成立している場合に、同一の売掛債権を複数社に売却する行為は、二重譲渡と呼ばれ詐欺行為に該当します。

複数社を併用利用することは問題ありませんが、ファクタリング会社毎で異なる売掛債権の売却を行いましょう。なお同じ売掛債権でも複数社に相見積もりを取ることは問題ありません。

詳細についてはファクタリングで他社利用中に乗り換えや併用は可能?・ファクタリング乗り換えは可能!好条件の8社・他社利用中でもOKな会社の記事で解説しています。

個人事業主・フリーランスでも即日ファクタリングは利用できますか?

- 個人事業主・フリーランスでも即日ファクタリングは利用できますか?

- 個人事業主・フリーランスでも即日ファクタリングは利用できます。中には個人向けのファクタリングに特化したサービスもあります。詳細については下記の記事で解説しています。

必要書類が少なめな審査が甘い・緩い個人事業主おすすめファクタリング会社

土日祝日・夜間にファクタリング利用はできますか?

- 土日祝日・夜間にファクタリング利用はできますか?

- 土日祝日・夜間にファクタリング利用は基本的にはできません。ファクタリング会社も営業時間があるため、一般的には10〜19時前後まで審査を行う必要があります。

ただし土日祝日も審査受付・即日入金を行っている会社もあります。

・labol(ラボル):土日祝日/365日24時間即時入金

・GoodPlus:土日祝日も営業

・えんナビ:土日祝日も営業

・事業資金エージェント:土曜日も営業

詳細はファクタリング土日対応24時間即時入金8選!即日入金のコツ・365日受付の記事で紹介しています。